Avustralya merkezli düşünce kuruluşu Lowy Enstitüsü’nün Riley Duke imzası ile yayımlanan raporunda, Çin’in küresel rolünün ikili bankacılıktaki liderlikten, gelişmekte olan dünyanın baş borç toplayıcılığına geçiş yaptığı, dünyanın en yoksul ve en kırılgan 75 ülkesinin bu yıl Çin’e rekor düzeyde borç ödeyeceği belirtildi. Doğu Avrupa, Orta Amerika ve Ortadoğu ise halen Paris Kulübü’nün kontrolünde.

Enstitü’nün yayınladığı rapor şöyle:

Zirve geri ödeme: Çin’in küresel kredileri

Riley Duke / Mayıs 2025

Artan borç geri ödemeleri ve borç vermedeki keskin düşüş, Çin’in gelişmekte olan ülke finansmanındaki rolünü sermaye sağlayıcıdan borç toplayıcıya dönüştürdü. Çin’in borçlarından kaynaklanan baskılar, dünyanın en yoksul ve en kırılgan ülkeleri için özellikle ağırdır. Batı’nın yardım ve ticaretindeki gerileme bu zorlukları daha da arttırırken, Batı’nın jeopolitik avantajlarını da baltalıyor.

Temel bulgular

– 2025 yılında dünyanın en yoksul ve en kırılgan ülkeleri Çin’e toplam 22 milyar dolar gibi rekor düzeyde borç geri ödemesi yapacak. Pekin, 2010’lardan bu yana Kuşak ve Yol Girişimi projelerinin borç servis maliyetlerinin artık yeni kredi ödemelerini çok aşması nedeniyle, sermaye sağlayıcılığından, gelişmekte olan ülke bütçeleri üzerinde net mali yüke dönüştü.

– Çin, küresel kredilerindeki geniş çaplı çöküşe rağmen stratejik ve kaynak açısından kritik ortaklarını finanse etmeye devam ediyor. Yeni kredilerin en büyük alıcıları arasında yakın komşular Pakistan, Kazakistan ve Moğolistan ile Arjantin, Brezilya, Kongo Demokratik Cumhuriyeti ve Endonezya gibi kritik mineral veya batarya metal ihracatçıları olan gelişmekte olan ülkeler yer alıyor.

– Çin kendi yarattığı bir ikilemle boğuşuyor: Sürdürülemez borçların yeniden yapılandırılması için artan diplomatik baskı ve özellikle yarı ticari kurumlarından ödenmemiş borçların geri alınması için artan iç baskı ile karşı karşıya. Ancak Batı’nın yardımlarını ve ticaretini azaltması, gelişmekte olan ülkeler için zorlukları arttırırken Batı için de jeopolitik bir avantajı heba ediyor.

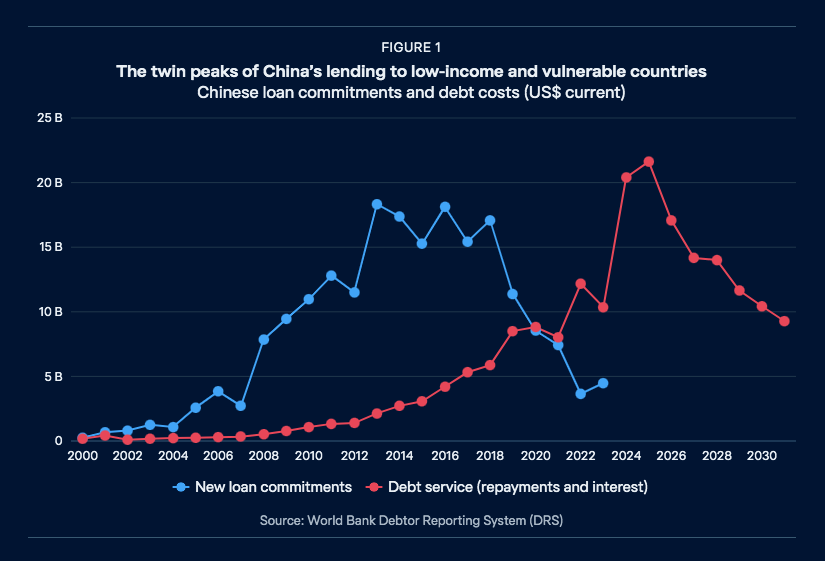

Gelişmekte olan ülkeler, Çin’e olan borç geri ödemeleri ve faiz maliyetlerinin yarattığı gelgit dalgasıyla boğuşuyor. Gelişmekte olan ülkelerden Çin’e olan borç servisi akışı 2025 yılında 35 milyar $’a ulaşacak ve bu on yılın geri kalanında da yüksek seyretmeye devam edecek. Bu borç servisinin 22 milyar dolar gibi büyük bir kısmı, dünyanın en yoksul ve en kırılgan 75 ülkesine aittir (bkz. Şekil 1).(1)

Çin devlet kredilerinin yarattığı baskı ve bir dizi uluslararası özel alacaklıya yapılan geri ödemelerdeki artış, gelişmekte olan ekonomiler üzerinde muazzam bir mali baskı yaratmaktadır. Bunun sonucunda borç kırılganlığı artmakta ve sağlık, eğitim, yoksulluğun azaltılması ve iklim adaptasyonu gibi kritik harcama öncelikleri dışlanmaktadır.

Çin, 2000’li yılların başında küçük bir kredi sağlayıcısı iken 2010’lu yılların ortalarında gelişmekte olan ülkelere yeni iki taraflı kredi sağlayan en büyük tedarikçi konumuna gelmiştir. Kuşak ve Yol Girişimi’nin 2016’daki kredi artışının zirvesinde, Çin’in devlet destekli yeni kredilerinin toplamı 50 milyar dolardan fazlaydı ve o yıl tüm Batılı kreditörlerin toplam kredisinden daha fazlaydı. Çin’in kredi patlaması en çok ikili ve çok taraflı kreditörlerin kredilerine bağımlı olan ve uluslararası özel sermayeye erişimi sınırlı olan düşük gelirli ve yüksek kırılganlığa sahip ülkelerde görüldü. Bu ekonomilerde Çin, 2005 yılında dış borcun %5’inden daha azını elinde tutarken, 2015 yılına gelindiğinde bu oran %40’ın üzerine çıkmıştır. Ancak kısa bir süre sonra Çin’in küresel kredileri uzun süreli bir düşüş dönemine girmiştir. Artan borç riskleri, uygulama zorlukları ve iç mali baskılar, Çin’in yeni kredi imzalamasının 2019’da sadece 18 milyar dolara düşmesine ve Covid pandemisi boyunca daha da azalmasına neden oldu.

Bugün, borçlu hükümetler tarafından Dünya Bankası’na bildirilen veriler, Çin’in gelişmekte olan ülkeler için en büyük iki taraflı borç servisi kaynağı olduğunu ve 2025 yılında tüm bu tür ödemelerin %30’undan fazlasını oluşturduğunu göstermektedir. En yoksul ve en kırılgan ülkeler için Çin’e yapılan ödemeler, hem çok taraflı kreditörleri hem de özel kreditörleri geride bırakarak tüm borç servisi maliyetlerinin dörtte birini oluşturmaktadır. Son 50 yılda hiçbir iki taraflı kreditör, gelişmekte olan ülkelerin borç servislerinin bu kadar büyük bir kısmından sorumlu olmamıştır.

Mevcut verilere göre, 120 gelişmekte olan ülkenin 54’ünde Çin’e yapılan borç servisi ödemeleri, tüm büyük Batılı iki taraflı kreditörleri içeren bir blok olan Paris Kulübü’ne yapılan ödemelerin toplamını aşmaktadır. Çin’in borç servisi özellikle Afrika’da baskın olmakla birlikte, Güney Amerika, Pasifik Adaları, Güney Asya, Orta Asya ve Güneydoğu Asya’daki ülkelerin çoğunun Paris Kulübü üyelerine olan borçlarına eşit veya daha fazladır. Paris Kulübü kreditörlerine borç servisi sadece Doğu Avrupa, Orta Amerika ve Orta Doğu’da daha büyüktür.

Çin’e yapılan ödemelerdeki büyük pay, gelişmekte olan ülkelerin borçlarını benzersiz bir şekilde elinde tutmasını yansıtmaktadır. Çin, 53 ülkede en büyük ikili alacaklı konumundadır ve tüm gelişmekte olan ülkelerin dörtte üçünde ilk beş arasında yer almaktadır. 2023 itibariyle Çin, gelişmekte olan ülkelerdeki iki taraflı dış borcun %26’sını ve dünyanın en yoksul ve en kırılgan ekonomilerindeki borcun yarısından fazlasını elinde tutmaktadır. Ölçeği ve borç yeniden yapılandırmalarında iki taraflı kreditörlerin önemi göz önüne alındığında, Çin dünyanın en yoksul ve en kırılgan ülkelerinin borç sürdürülebilirliği görünümü üzerinde büyük bir etkiye sahiptir.

Sermaye sağlayıcılığından mali akıntıya

2016’dan bu yana yeni kredilerdeki çöküş, borç geri ödemeleri keskin bir şekilde artarken, ilgili Çin kredi ödemelerinde keskin bir düşüşe dönüştü. Çin’in yeni kredi taahhütleri, 2023’te salgının sona ermesinden bu yana yılda yaklaşık 7 milyar dolarda sabitlendi. Bu yeni temelde, Çin’in salgın sonrası kredileri 2000’li yılların sonlarından bu yana görülmeyen seviyelere geriledi ve Kuşak ve Yol Girişimi’nin tüm hızıyla devam ettiği 2010’lu yılların sadece dörtte birine düştü.

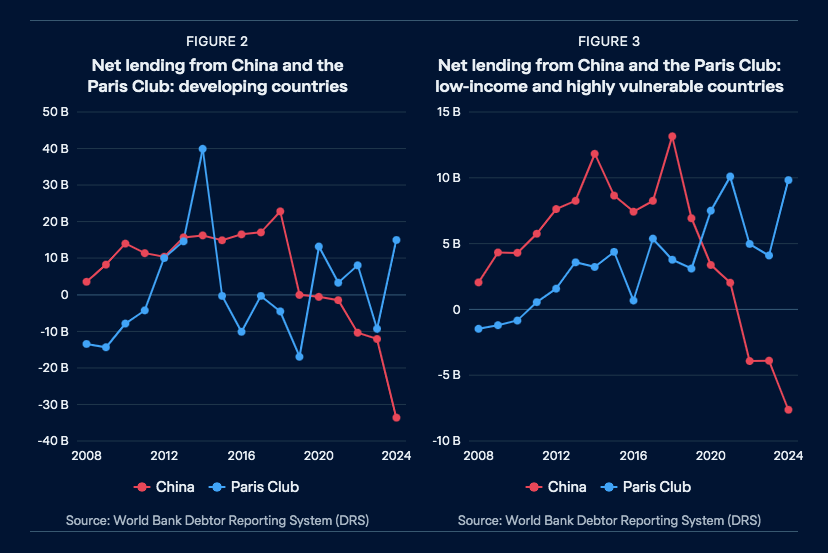

Sonuç olarak, Çin’in net borç verme pozisyonu hızla değişmiş, net finansman sağlayıcı konumundan (geri ödemelerde aldığından daha fazlasını borç verdiği), geri ödemelerin artık kredi ödemelerini aştığı net borç veren konumuna geçmiştir.

Geçiş çarpıcıdır: 2012 yılında Çin, 18 gelişmekte olan ülkenin finansmanı üzerinde net bir yük oluştururken, 2023 yılına gelindiğinde bu sayı 60’a yükselmiştir. Çin’in gelişmekte olan ülkelere net akışı 2024 yılında eksi 34 milyar dolara düşmüştür (bkz. Şekil 2).

Net çıkışa doğru bu kayma tüm gelişmekte olan ülke gelir gruplarında tutarlı olsa da, en çok iki taraflı ve çok taraflı kreditörlerden gelen kredilere orantısız bir şekilde bağımlı olan en yoksul ve en kırılgan ülkeleri vuracaktır (bkz. Şekil 3).

Paris Kulübü ülkeleri pandemi sırasında imtiyazlı finansmanlarını artırarak konjonktür karşıtı destek sağlarken, Çin’in borç verme modellerinin keskin bir şekilde konjonktür yanlısı olduğu kanıtlanmıştır. Çin’in verdiği krediler tam da en çok ihtiyaç duyulan zamanda çökmüş, bunun yerine ülkeler zaten yoğun ekonomik baskı altındayken büyük net finansal çıkışlar yaratmıştır.

Neden şimdi?

Çin’in daha önceki kredi patlaması, kredilerin yapısıyla birleşince borç servis maliyetlerinde bir artışı kaçınılmaz hale getirdi. Çin politika bankaları tarafından sunulan genel kredi koşulları tipik olarak geri ödemelerde 3-5 yıl ödemesiz dönem ve 15-20 yıl vade içermektedir.(2) Çin’in Kuşak ve Yol Girişimi kredi çılgınlığı 2010’ların ortasında zirveye ulaştığı için, bu ödemesiz dönemler 2020’lerin başında sona ermeye başladı. Diğer ikili ve çok taraflı kreditörlere kıyasla nispeten kısa vadeler ve daha düşük imtiyazlılık kombinasyonu, 2020’lerin başlarının gelişmekte olan ülkelerinin Çin’e geri ödemeleri için her zaman bir kriz dönemi olacağı anlamına geliyordu.

Çin’in G20 Borç Servisi Askıya Alma Girişimi’ne (DSSI) katılımı da borç servisi maliyetlerindeki dalgada rol oynamıştır. Çin, 2020 ve 2021 yılları arasında DSSI’ye uygun ülkelere 4,2 milyar dolarlık geçici borç kolaylığı sağladı. Geri ödemelerdeki duraklama, 2020’de borç servisi ödemelerindeki kesintiyi açıklamaktadır (bkz. Şekil 1). O dönemde faydalı olsa da, pandemi dönemi ödemelerinin ertelenmesiyle DSSI’nin etkisi aynı zamanda şimdiki geri ödeme artışını da artırdı, ancak Çin’in DSSI’ye katılımı olmasaydı da Çin’e borç geri ödemeleri dalgası 2024-25’te zirveye ulaşacaktı.

Çin’in kredi dağıtımına ilişkin görünüm

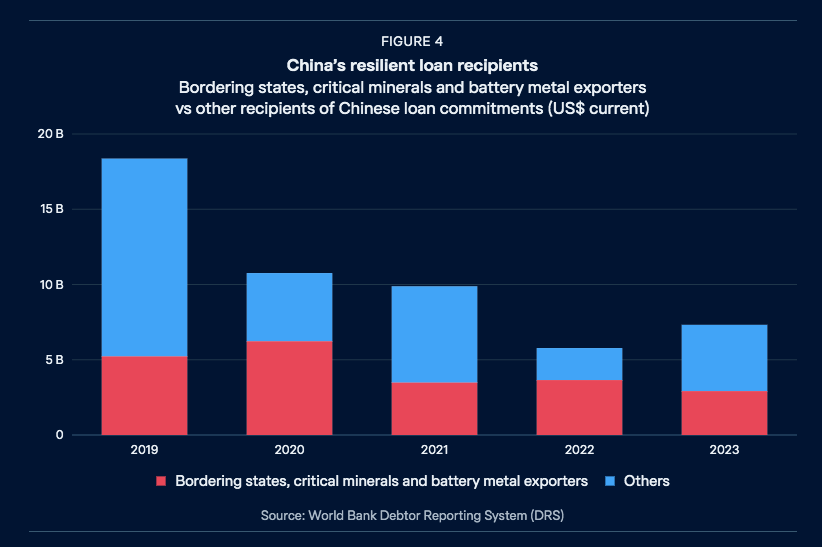

Çin’in net kredileri gelişmekte olan dünya genelinde düşerken, iki grup alıcı Pekin’in öncelikleriyle uyumlu kalmaya devam etmiş ve dirençli krediler görmüştür (bkz. Şekil 4).

İlk grup stratejik veya siyasi açıdan önemli borçlulardan oluşmaktadır. Çin, küresel kredilerdeki düşüşe rağmen Laos, Pakistan, Moğolistan, Myanmar, Kazakistan, Kırgızistan ve Tacikistan olmak üzere mevcut borç verilerine sahip dokuz kara komşusundan yedisinde en büyük iki taraflı kredi veren ülke olmaya devam etmektedir. Bunların çoğunluğu 2019’dan bu yana Çin’den yeni kredi taahhütleri almış olup, Çin’in 2018’de başlayan kredi gerilemesinden bu yana yapılan tüm ödemelerin dörtte birini oluşturmaktadır.

Yeni Çin kredileri, özellikle “Tek Çin” politikasının diğer ülkeler tarafından benimsenmesini sağlamak için bir araç olarak diplomatik anlaşmalarda da yer alıyor. Tayvan’ı tanımaktan vazgeçilmesini takip eden 18 ay içinde, 2023’te Honduras’a, 2021’de Nikaragua’ya, 2019’da Solomon Adaları’na ve 2018’de Burkina Faso ve Dominik Cumhuriyeti’ne, genellikle türünün ilk örneği olan yeni krediler açıklandı.

İkinci alıcı grubu, kritik mineral veya batarya metal ihracatçısı olan gelişmekte olan ekonomilerden oluşuyor. Çin’in kredi taahhütleri 2017’de serbest düşüşe geçerken, önemli maden ihracatçılarıyla yapılan yeni kredi anlaşmaları nispeten dirençli oldu.(3) 2023’te bu ülkelere 8 milyar dolardan fazla ödeme yapıldı – Çin’in o yılki toplam kredi çıkışlarının %36’sı.

Gelişmekte olan ülkeler için çıkarımlar

Gelişmekte olan ülkelerin karşı karşıya olduğu yüksek borç yükü, ekonomik ve siyasi istikrarsızlık risklerini artırırken yoksulluğun azaltılmasını engelleyecek ve kalkınmadaki ilerlemeyi yavaşlatacaktır. Dünyanın en yoksul ve en kırılgan ülkelerinin yarısından fazlası şu anda Uluslararası Para Fonu tarafından yüksek borç sıkıntısı riski altında veya zaten borç sıkıntısı içinde olarak sınıflandırılmaktadır.(4) Küresel yoksulluğun azaltılması 2019’dan bu yana neredeyse durma noktasına gelmiştir.(5) BM’nin Sürdürülebilir Kalkınma Hedeflerinin sadece %16’sı 2030 yılına kadar yerine getirilme yolunda ilerlerken, diğer %84’ü sınırlı ilerleme veya tamamen tersine dönme göstermektedir.(6)

Borç servisi ihtiyacı, bu eğilimlere karşı koymak için gereken kalkınma harcamalarının önüne geçmektedir. 2011 yılından bu yana, gelişmekte olan ülkelerde hükümet gelirlerinin dış borç servisine ayrılan payı iki katına çıkmıştır. 2023 yılı itibariyle yaklaşık 3,3 milyar insan, faiz ödemelerine sağlık veya eğitimden daha fazla harcama yapan ülkelerde yaşamaktadır.(7)

Çin’in vadesi gelen borçlarının getirdiği yük, özellikle en yoksul ve en kırılgan ekonomiler için daha geniş bir dizi şiddetli rüzgarın da bir parçasıdır. Giderek yalnızlaşan bir Amerika Birleşik Devletleri ve dikkati dağılan bir Avrupa, küresel yardım desteklerini geri çekiyor ya da keskin bir şekilde kesiyor. Açık, kurallara dayalı bir küresel ticaret sistemine güvenen gelişmekte olan ekonomiler, yeni ticaret savaşı şoklarının etkisiyle ve ABD’nin kendilerine karşı uygulayacağı cezalandırıcı gümrük vergileri hayaletiyle de boğuşmak zorundadır.(8)

Pekin borç tahsildarı rolüne geçerken, Batılı hükümetler yardımların azalması ve çok taraflı desteğin azalması ile birlikte kendi içlerine odaklanmaya devam etmektedir. Yeni imtiyazlı finansman veya eşgüdümlü rahatlama olmadan, bütçeler üzerindeki baskı daha da sıkılaşacak, kalkınma gerilemelerini derinleştirecek ve istikrarsızlık risklerini artıracaktır.(9)

Çin’in küresel rolü

Çin’in uluslararası borç mimarisiyle gelecekteki ilişkisi, küresel itibarını ve ağır borçlu gelişmekte olan ekonomilerin görünümünü şekillendirmede merkezi bir rol oynayacaktır. Artan borç servisi maliyetleri, Çin’in geri ödemeleri jeopolitik kaldıraç olarak kullanıp kullanamayacağı konusunda soru işaretleri yaratıyor. Bazıları Çin’in 2010’lardaki borç verme patlamasının, daha sonra jeopolitik tavizler koparabilmek için ülkeleri borç sorunlarına itmeyi amaçlayan kasıtlı bir “borç tuzağı diplomasisi” çabasını yansıttığını iddia etmektedir.(10) Kuşak ve Yol Girişimi’nin borç verme artışının amacının bu olduğunu gösteren sınırlı kanıt vardır.(11) Ancak Çin’in verdiği kredilerin, Laos, Kongo Demokratik Cumhuriyeti ve Zambiya gibi yakın geçmişte yaşanan birçok borç sıkıntısı vakasında Çin’in en büyük iki taraflı kreditör olarak oynadığı rolün de gösterdiği gibi, dünya genelinde birçok ülkede borç sürdürülebilirliği sorunlarına yol açtığı açıktır.(12)

Pekin bir ikilemle karşı karşıya: geri ödeme için çok fazla bastırmak ikili ilişkilere zarar verebilir ve diplomatik hedeflerini baltalayabilir. Aynı zamanda, Çin’in kredi veren kolları, özellikle de yarı ticari kurumları, ödenmemiş borçları geri almak için artan bir baskıyla karşı karşıya. Çin’in baş borç tahsildarlığına geçişinin bir kalkınma ortağı olarak itibarını ve Güney-Güney işbirliği konusundaki daha geniş mesajını nasıl etkileyeceği henüz belli değil. Yüksek borçlu Afrika devletlerinin deneyimleri, birçok hükümetin tekneyi sallamakta ve gelecekteki Çin finansmanına, ticaretine ve yatırımlarına erişimi kaybetme riski nedeniyle tereddüt ettiğini göstermektedir. Giderek daha fazla işlem yapan bir Amerika Birleşik Devletleri ve dikkati dağılmış bir Avrupa da muhtemelen gelecekteki potansiyel ekonomik yollarına dair daralmış bir algıyı beslemektedir. Pasifik Adaları’ndan Latin Amerika’ya kadar siyasi elitler için Çin daha tutarlı ve güvenilir bir kalkınma ortağı olarak görünmektedir.(13)

Çin’in DSSI ve Ortak Çerçeve’ye katılımının yanı sıra Gana, Surinam ve Zambiya’daki son yeniden yapılandırma anlaşmaları, bu konuda bazı siyasi iradelerin ortaya çıktığını göstermektedir. Yine de önemli engeller varlığını sürdürmektedir. Çin, devlet, yarı devlet ve ticari kreditörleri arasında zarardan kaçınmaya yönelik açık bir tercihi sürdürmektedir. Kredi yetkilileri arasındaki itibar kaygıları gibi iç caydırıcılar, borç affını onaylama isteğini engellemeye devam etmektedir. Sonuç olarak, Çin’in borç sıkıntısına yaklaşımı, Batılı borç verenlerin 1980’lerdeki Kayıp On Yıl’daki “uzat ve taklit et” uygulamalarını giderek daha fazla yansıtmaktadır – bu dönem birçok düşük gelirli ülkeyi derinden borçlu bırakmış ve nihayetinde 1990’larda kapsamlı yeniden yapılandırmalar ve zarar yazmalar gerektirmiştir.(14)

Sonuç

Çin’in borç veren rolü bir dönüm noktasından geçti. Bir zamanlar gelişmekte olan dünyanın en büyük yeni finansman kaynağı olan ülke, şimdi tamamen gelişmekte olan ülke borç servisi ödemeleri için dünyanın en geniş tek varış noktası haline geldi. Kuşak ve Yol Girişimi 2010’ların ortasında zirveye ulaştı; 2020’lerin ortasında ise en yüksek geri ödemeye ulaşıldı. Şimdi ve bu on yılın geri kalanında Çin, gelişmekte olan dünya için bankacıdan çok borç tahsildarı olacak.

Ek: Çin’in şeffaflığı ve veriler

Bu analizde kullanılan tahminler muhtemelen Çin’in devlet destekli kredilerinin tam ölçeğini yansıtmamaktadır. Çin hükümeti, diğer büyük iki taraflı kreditörlerin uygulamalarının tam aksine, verdiği kredilere ilişkin ülkeye veya krediye özel veriler yayınlamamaktadır. Çin verileri, özellikle de borçlu ülkeler tarafından Dünya Bankası’nın Uluslararası Borç İstatistikleri’ne (IDS) sağlanan veriler, yaygın olarak eksik olarak kabul edilmektedir. DSSI süreci Çin borçlarına ilişkin raporlamayı iyileştirmiştir, ancak önemli boşluklar devam etmektedir. Çin’in büyük denizaşırı borç verme kollarının sınıflandırılması ve muamelesi de tartışmalıdır. Çin İhracat-İthalat Bankası’nın (EXIM) sürekli olarak bir devlet kolu olduğu anlaşılırken, Çin Kalkınma Bankası’nın (CDB) kendini ticari bir kuruluş olarak tanımlaması, borç yeniden yapılandırma anlaşmalarında ortak bir sürtüşme noktasıdır. EXIM ve CDB kredi sözleşmelerinin çoğunda yer alan gizlilik maddelerinin yaygınlığı ve derecesi, Çin’in denizaşırı kredilerinin şeffaf olmadığı anlamına gelmekte ve borç geri ödemelerinin takibi için daha fazla karmaşıklık yaratmaktadır.(15)

IDS’de belirtilen ve bu analizde kullanılan geri ödemeler, ödemeler, borç stoku ve taahhütler verileri borçlu ülke raporlamasına dayanmaktadır. Bu bir anlamda Çin’in borç vermesindeki belirsizlikleri basitleştirmektedir. Eğer borçlu ülke borcu iki taraflı olarak değerlendiriyorsa -Çin devletine birçok kredi kolundan biri aracılığıyla borçlanmışsa- o zaman dahil edilmiştir. Bu, Çin kurumları aracılığıyla devletten devlete verilen kredilerin ve EXIM bankasından alınan kredilerin çoğunun rapor edildiği anlamına gelmektedir. Çin kamu iktisadi teşebbüslerinden alınan krediler ancak kamu garantili ise ve borçlu tarafından bildirilmişse dahil edilmiştir, yani CDB kredilerinin tamamı olmasa da bir kısmı kapsanmıştır. En büyük gri alan ve tipik gizli borç alanı, Çin’in çok sayıdaki ticari bankasından kaynaklanmaktadır; bu bankaların kredileri, kamu tarafından garanti edilmediği ve borçlu ülkeler tarafından rapor edilmediği sürece bu analizin dışında tutulmuştur.

Borcun eksik raporlanması opak kredi verenlerle sınırlı değildir. Raporlama sorunları en çok zayıf kurumlara, idari kapasite kısıtlamalarına ve yolsuzluğa sahip ülkelerde yaygındır. Uluslararası Para Fonu tarafından yapılan analiz, düşük gelirli ülkelerin onda birinden daha azının genel hükümet dışındaki kamu şirketlerinin borçlarını rapor ettiğini ve bu borçların genellikle sadece borç sıkıntısı dönemlerinde ortaya çıktığını göstermektedir.(16)

Bu analizde kullanılan ve IDS aracılığıyla elde edilebilen spesifik veri serileri şunlardır:

Dış borç stokları, kamu ve kamu garantili (PPG) (DOD, cari ABD$)

Dış borç ödemeleri, kamu ve kamu garantili (PPG) (DIS, cari ABD$)

Dış borç, kamu ve kamu garantili (PPG) borç servisi (TDS, cari ABD$)

Taahhütler, kamu ve kamu garantili (COM, cari ABD$)

Dış borç, kamu ve kamu garantili (PPG) net akışları (NFL, cari ABD$)

IDS’nin geniş eğilim verileri AidData, Boston Üniversitesi ve Lowy Enstitüsü’nün Güneydoğu Asya ve Pasifik Yardım Haritaları tarafından üretilen Çin kredi finansmanına ilişkin alternatif tahminlerle çapraz kontrol edilmiştir.(17)

Not: Tüm tutarlar ABD doları cinsinden listelenmiştir.

Dipnotlar

1 Formally defined as the IDA country group — the developing countries that qualify for concessional financing from the World Bank’s International Development Association, based on income levels and creditworthiness.

2 Anna Gelpern, Sebastian Horn, Scott Morris, Brad Parks, and Christoph Trebesch, “How China Lends: A Rare Look into 100 Debt Contracts with Foreign Governments”, Economic Policy 38, No.114 (April 2023), 345–416, https://doi.org/10.1093/epolic/eiac054. The grace period refers to the initial phase of a loan during which the borrower is not required to make principal repayments, though interest may still accrue. The maturity refers to the total length of the loan, including the grace period, after which the full amount must be repaid.

3 The list was created with 2023 mine‑production data for battery metals and critical minerals from the USGS Mineral Commodity Summaries, calculating each developing country’s share of global output, and ranking the top 20.

4 International Monetary Fund, “List of LIC DSAs for PRGT-Eligible Countries; As of March 31, 2025”, IMF, https://www.imf.org/external/Pubs/ft/dsa/DSAlist.pdf.

5 World Bank, International Debt Report 2023, World Bank Open Knowledge Repository, 13 December 2023, https://openknowledge.worldbank.org/entities/publication/02225002-395f-464a-8e13-2acfca05e8f0.

6 Sustainable Development Solutions Network, Sustainable Development Report 2024: Executive Summary, SDG Index, https://dashboards.sdgindex.org/chapters/executive-summary.

7 UNCTAD, A World of Debt, Report 2024: A Growing Burden to Global Prosperity, UN Trade and Development, 4 June 2024, https://unctad.org/publication/world-of-debt.

8 Brian Webster and Charles Kenny, “The New US Tariff Regime will have its Greatest Impact in Developing Countries”, Center for Global Development, 3 April 2025, https://www.cgdev.org/blog/new-us-tariff-regime-will-have-its-greatest-impact-developing-countries.

9 Indermit Gill, “The Looming Global Debt Disaster”, Project Syndicate, 13 May 2025, https://www.project-syndicate.org/commentary/global-debt-at-record-highs-now-tariffs-could-spark-larger-crisis-by-indermit-gill-2025-05.

10 Brahma Chellaney, “China’s Debt-Trap Diplomacy”, Project Syndicate, 23 January 2017, https://www.project-syndicate.org/commentary/china-one-belt-one-road-loans-debt-by-brahma-chellaney-2017-01.

11 Deborah Brautigam, “A Critical Look at Chinese ‘Debt-Trap Diplomacy’: The Rise of a Meme”, Area Development and Policy 5, No.1 (2019), 1–14, https://www.tandfonline.com/doi/abs/10.1080/23792949.2019.1689828.

12 Gregory Makoff, Théo Maret, and Logan Wright, Sovereign Debt Restructuring with China at the Table: Forward Progress but Lost Decade Risk Remains, M-RCBG Associate Working Paper No.248, Harvard Kennedy School, January 2025, https://www.hks.harvard.edu/sites/default/files/centers/mrcbg/working.papers/Final_AWP_248_0.pdf; and Keith Barney, Roland Rajah, and Mariza Cooray, Trapped in Debt: China’s Role in Laos’ Economic Crisis, Lowy Institute, 13 April 2025, https://www.lowyinstitute.org/publications/trapped-debt-china-s-role-laos-economic-crisis.

13 James T Areddy, Ryan Dubé, and Roque Ruiz, “How China Capitalized on US Indifference in Latin America”, The Wall Street Journal, 14 November 2024, https://www.wsj.com/world/china-xi-jinping-latin-america-acf6dbc1.

14 Gregory Makoff, Théo Maret, and Logan Wright, Sovereign Debt Restructuring with China at the Table: Forward Progress but Lost Decade Risk Remains, M-RCBG Associate Working Paper No.248, Harvard Kennedy School, January 2025, https://www.hks.harvard.edu/sites/default/files/centers/mrcbg/Final_AWP_248_0%20Amended.pdf.

15 Anna Gelpern, Sebastian Horn, Scott Morris, Brad Parks, and Christoph Trebesch, “How China Lends: A Rare Look into 100 Debt Contracts with Foreign Governments”, Economic Policy 38, No.114 (April 2023), 345–416, https://doi.org/10.1093/epolic/eiac054.

16 International Monetary Fund, Macroeconomic Developments and Prospects in Low-Income Developing Countries, Policy Paper, 22 March 2018, https://www.imf.org/en/Publications/Policy-Papers/Issues/2018/03/22/pp021518macroeconomic-developments-and-prospects-in-lidcs.

17 AidData, “AidData’s Global Chinese Development Finance Dataset, Version 3.0”, AidData at William & Mary, 2023, https://www.aiddata.org/data/aiddatas-global-chinese-development-finance-dataset-version-3-0; Boston University Global Development Policy Center, “Chinese Loans to Africa Database”, 2024, https://www.bu.edu/gdp/chinese-loans-to-africa-database/; Lowy Institute, Southeast Asia Aid Map, 2024, https://seamap.lowyinstitute.org/map/; and Lowy Institute, Pacific Aid Map, 2024, https://pacificaidmap.lowyinstitute.org/.

Raporun tamamı için: https://interactives.lowyinstitute.org/features/peak-repayment-china-global-lending/

Leave a Comment

Your email address will not be published. Required fields are marked with *